З усіх країн Європи Польща зараз демонструє найбільш впевнені кроки – назустріч диверсифікації. Комплекс заходів, їх масштаб та географічний обхват вражають, а терміни наближення до набуття енергетичної незалежності знаходять реальні обриси.

З усіх країн Європи Польща зараз демонструє найбільш впевнені кроки – назустріч диверсифікації. Комплекс заходів, їх масштаб та географічний обхват вражають, а терміни наближення до набуття енергетичної незалежності знаходять реальні обриси.Створюється враження, що Польща вирішила задіяти всі відомі способи й маршрути отримання нових обсягів газу для зниження залежності власної економіки від використання вугілля.

«Вуглеорієнтований» баланс

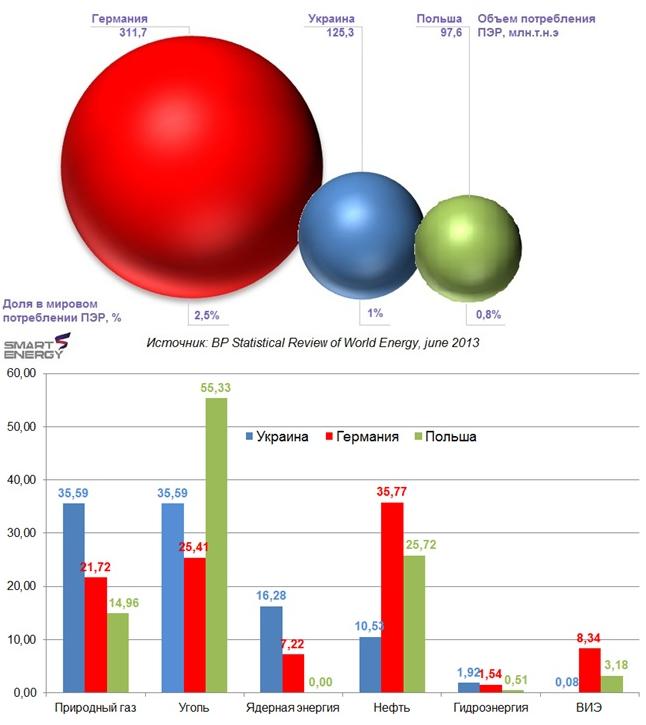

Вугілля – є основним енергоресурсом паливного балансу Польщі. У балансі споживання первинних енергоресурсів (ПЕР) країни протягом багатьох років домінує вугілля (більше 55%), порівняно недороге паливо місцевого походження (мал. 1).

Мал. № 1. Обсяг та структура споживання ПЕР в 2012 році (дані ВР), %

Для порівняння, в Україні лише в 2012 р. частки споживання вугілля й газу зрівнялися, хоча багато років природний газ вважався основним паливом для української економіки, його частка стабільно перевищувала 40 %.

У Німеччині, останні кілька років, структура споживання ПЕР майже не змінилася, як і раніше там домінує нафта (35,8 %).

На генеруючих підприємствах Польщі, зокрема ТЕС й ТЕЦ, а їх близько 60, сумарною встановленою потужністю 30 ГВт та середнім терміном експлуатації більше 30 років, виробляється 90,4 % всієї електроенергії, виробленої в країні, а це 160 ГВт * год. Майже всі ТЕС й ТЕЦ ( 97 % станцій) використовують вугілля – в якості основного палива, в якості додаткового – все частіше зустрічається біомаса.

Наслідки широкого використання вугілля

Згідно з даними дослідження Європейського агентства з природного середовища (ЕЕА), опублікованими в жовтні 2013 р., найбрудніше повітря в ЄС – в Болгарії та Польщі, тобто в країнах, де домінує орієнтована на вугілля енергетика. Міста Болгарії «лідирують» за концентрацією твердих часток в повітрі, які викидають димові й вихлопні труби підприємств і транспортних засобів відповідно. Польща займає 2-е місце.

Зниження частки вугілля

Останні кілька років, Польща робить зусилля щодо поліпшення екологічної ситуації в країні, роблячи реальні кроки до виконання європейського плану 20/20/20.

Найбільш помітні результати вдалося отримати за рахунок: модернізації застарілих генераційних «вугільних» потужностей, створення нових потужностей, що використовують поновлювані джерела енергії (ПДЕ), а також впровадження механізму підтримки й стимулювання збільшення частки ПДЕ при виробництві тепла та електроенергії.

Завдяки модернізації польських ТЕС і ТЕЦ, силами світових лідерів енергетичного машинобудування (компаній Alstom, Foster Wheeler) вже застосовується нове енергоустаткування та технології (наприклад, ЦКШ), що використовують не тільки вугілля, а й альтернативні види палива.

Для довідки:

Технологія «ЦКШ» (циркулюючого киплячого шару) – інноваційна технологія спалювання твердого палива в парових котлах ТЕС на принципі киплячого шару з організацією циркуляції частин палива. Технологія дозволяє спалювати з високою економічністю паливо різної якості, включаючи вугілля, нафтовий кокс, торф, сланці, біомасу та інш., при відносно невисокій температурі, що значно знижує викиди забруднюючих речовин в атмосферу. ЦКШ називають «зеленою» технологією для теплової електроенергетики.

За даними відкритих джерел, починаючи з 80-х років минулого століття, в світі побудовані і працюють понад 3 тисячі котлів з ЦКШ встановленою потужністю більше 102 ГВт. Велика їх частина знаходиться в Китаї (47,7 ГВт), Європі – 12,4 ГВт, США – 12 ГВт, Індії – 9,6 ГВт, Південно-Східній Азії – 8 ГВт. У Європі найбільший прогрес впровадження котлів з ЦКШ досягнутий у Польщі, де встановлено більше 15 котлів для блоків потужністю більше 100 МВт.

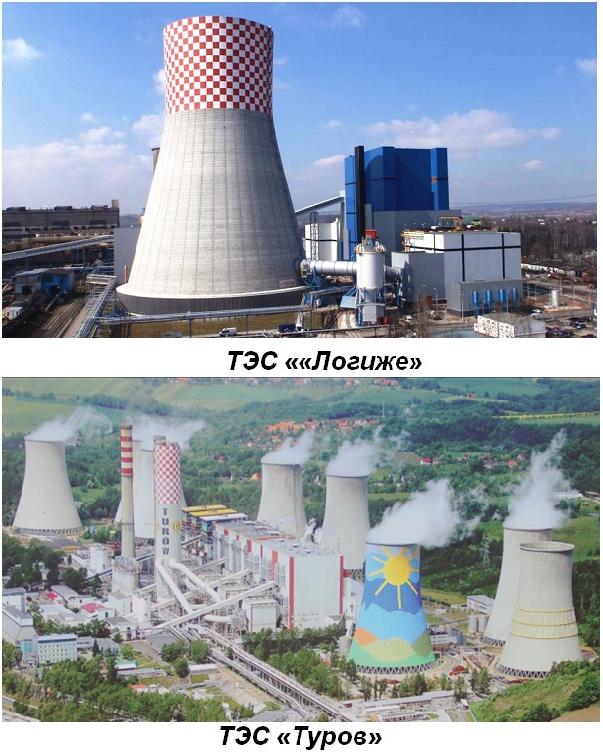

За 2003-2009 рр. компанія Foster Wheeler ввела в експлуатацію найбільший в світі блок потужністю 460 МВт з котлом ЦКШ на ТЕС «Логіже» (вартістю ~ € 400 млн.). На другому ТЕС «Турів», в результаті модернізації обладнання 1960-х р., встановлено 6 блоків сумарною встановленою потужністю 1488 МВт (3 × 235 і 3 × 261 МВт ) з використанням ЦКШ працюють на вугіллі та біомасі. Завдяки цьому ТЕС «Турів» стала найбільшою компанією, яка використовує ЦКШ (мал. 2).

Мал. № 2. Найбільші в Польщі (та в Європі) ТЕС, які використовують технологію ЦКШ

Таким чином, 2 з 7-ми найбільших котлів з ЦКШ встановлених в світі – змонтовані в Польщі. Великі блоки встановлені у Франції, США, Італії, Ірландії, РФ. Згідно з планами в 2015 р. в Південній Кореї буде встановлено новий найбільший блок потужністю 550 МВт.

У Польщі відзначається зростання частки використання твердого біопалива (пеллет, брикетів та інш.), яке спільно спалюється на існуючих ТЕС і ТЕЦ країни, а також на біоТЕС та потужностях генерації використовують ВДЕ для виробництва теплової та електроенергії (мал. 3).

| Тип електростанції |

Кількість | Потужність, МВт |

| Сонячна | 6 | 1.124 |

| На біомасі |

21 | 485.409 |

| Спільне спалювання |

46 | – |

| Біогаз | 178 | 111.815 |

| Вітряна | 590 | 1968.305 |

| Гідро- | 750 | 951.460 |

Мал. №3. Потужності генерації Польщі, які використовують ВДЕ (липень 2012 р.)

(Джерело:

— Energy Regulatory Authority, www.ure.gov.pl.)

— Energy Regulatory Authority, www.ure.gov.pl.)

Потенціал Польщі з виробництва енергії з біомаси оцінюється високо, нарівні з лідерами розвитку в даній області в Європі: Франції, Німеччини та Іспанії (Джерело:

— «Pellet – a Key to Biomass Energy Poland». International Journal of Economic Practices and Theories, Vol. 2, No. 4, 2012 October)

Це створює умови в країні для зростання значення біогенераціі. Вже кілька років в країні підтримується використання, зокрема, твердого біопалива для виробництва теплової та електроенергії. Підтримка цільових заходів, спрямованих на зниження «вугільної» складової, продовжиться і в майбутньому, що стане можливим завдяки оновленій схемі, яка розроблена восени 2013 р. і незабаром прийде на зміну закону від 14.08.2008 року.

Таким чином, у найближчі роки, перекіс енергобалансу в сторону вугілля зазнає змін, згідно з очікуваннями роль та обсяги споживання газу та твердого біопалива зростуть.

Газові альтернативи

Вже скоро газ займе чільне місце в енергобалансі Польщі. Це буде досягнуто завдяки комплексу заходів, спрямованих на збільшення власного видобутку нетрадиційного газу, завершення будівництва: приймального СПГ-терміналу, системи газових інтерконекторів (внутрішніх та зовнішніх) для забезпечення поставок газу отриманого на СПГ-термінал та подальшого його транспортування ресурсу в суміжні країни, в першу чергу по коридору «Північ-Південь»: СПГ-термінал «Свіноуйстье» – СПГ-термінал на о. Крк (Хорватія). Більш предметно див. «Диверсифікація по-польськи: газові альтернативи».

Висновки для України

У той час як у Польщі розгорнуто комплекс заходів, спрямованих на зниження частки вугілля в енергетичному балансі, в Україні – все навпаки. Всупереч світовим трендам збільшення використання екологічних палив в енергобалансі країн, в Україні останні кілька років значення вугілля в генерації збільшується, а його частка в балансі споживання ПЕР вперше зрівнялася з часткою природного газу і досягла 35,6 % (див. мал.1).

На генеруючих підприємствах України, зокрема ТЕС і ТЕЦ, а їх близько 30, сумарною встановленою потужністю більше 30 ГВт ( 57 % всіх потужностей генерації в країні) і середнім терміном експлуатації ~ 55 років, виробляється 44 % всієї електроенергії виробленої в країні, а це 85 ГВт*год (для порівняння, АЕС виробляють 46,5 % або більше 90 ГВт*год).

Однак, на відміну від польських, українські ТЕС і ТЕЦ, в приблизно рівній мірі орієнтовані на використання в якості палива – газу, нафти (мазуту), вугілля, застосування останнього, останні пару років, просувається на державному рівні.

Сумнівно, що нинішній рівень дотаційної підтримки вугільної галузі України, позитивно вплине на показники екології, економіки та розвиток альтернативних видів палива.

Поки ще конкурентні позиції вугілля досить сильні у виробленні електрики та теплової енергії, в порівнянні з газом, нафтою. Однак, собівартість вугілля вже перевищує ціни твердої біомаси, що дозволяє серйозно розглядати її як реальну альтернативу вугіллю.

У вересні 2013 р. ціна товарної вугільної продукції, виробленої державними підприємствами, склала в середньому за ціною 475,3 грн./т, а в середньому за 9 місяців 2013 р. – 499,7 грн./т. У той час як, у вересні 2013 фактична собівартість товарної вугільної продукції склала 1328,7 грн./т, а за січень-вересень 2013 фактична собівартість склала 1356,7 грн./т (+10,9 %) – джерело: Міненерговугілля, 25.10.2013. При цьому, вартість твердої біомаси (зокрема пелет, брикетів) в листопаді була 850-1300 грн/т.

Незважаючи на це існуючі потужності українських ТЕС і ТЕЦ поки що не готові використовувати біомасу українських виробників, яка в 2013 р. буяє на внутрішньому ринку, внаслідок зміни законодавства Польщі у сфері підтримки ВДЕ. Саме до Польщі українські виробники пелет, брикетів та інш. поставляли 90 % всієї продукції, в той час як внутрішній ринок навряд чи пристосований для споживання біомаси.

Зараз в Україні жоден пиловугільний котел, крім котла ЦКШ на СтаробешевськійТЕС, не відповідає європейським нормам за викидами пилу, оксидів сірки та азоту. Досвід реалізації проекту з встановлення котла з ЦКШ першими в СНД (і до цих пір – єдиними в Україні) отримали енергетики «Донбасенерго» – в рамках реконструкції енергоблоку № 4 Старобешевської ТЕС. Установка котлоагрегату АЦКС-670 виробництва Lurgi Lentjes AG (Німеччина) тривала близько 10 років і зараз забезпечує блок № 4 СбТЕС найвищими в Україні показниками техніко-економічної та екологічної ефективності.

У травні 2013 р. компанія Babcock and Wilcox (США) запропонувала розробити для Слов'янської ТЕС (теж входить в «Донбасенерго») індивідуальний проект котла ЦКШ, який дозволить досягти максимального – до 97% – показника повернення твердих часток для повного спалювання та відкриє перспективи для можливого використання інших видів палива, в т.ч. біомаси.

Таким чином, незважаючи на масштабні плани модернізації українських ТЕС і ТЕЦ наразі не передбачається широкого впровадження технології ЦКШ, а з нею й широкого використання біомаси як палива для виробництва енергії в промислових масштабах в процесі спільного спалювання з вугіллям.

В Україні закінчується будівництво першої БіоТЕС на твердій біомасі потужністю 18 МВт в смт. Іваньків, Київської області. Сумарна вартість проекту становить € 25,9 млн., в т.ч. інвестиція компанії EIG Engineering – близько € 10 млн., кредитування ЄБРР – € 15,9 млн. Запуск 1ї черги потужністю 6 МВт був запланований на жовтень 2013 р., а введення в експлуатацію 2 черги (12 МВт) очікується в середині 2014 року.

В найближчі роки в Україні належить створити інфраструктуру для споживання біомаси.

У той час як у країнах Європи, біомаса займає значну частку в споживанні в промисловості, приватному, комунальному секторах, в Україні лише в 2012 р. місцями спостерігався процес переводу котлів на тверде біопаливо у комунальному секторі. Відомо, що такі роботи були розпочаті в Київській області, де вже працюють кілька котлів, обігрівають школи і в цілому до 2014 р. заплановано реконструювати близько 150 котелень та побудувати п'ять твердопаливних електростанцій. У Донецьку прийнята "Комплексна програма поводження з деревними відходами та переведення вугільних котелень на використання твердого деревного біопалива". У Вінницькій області в рамках програми зі зменшення споживання газу встановлять 58 біопаливних котлів.

В цілому, за 10 місяців 2013 р. в Україні на альтернативні види палива переведено 160 котелень (дані Мінрегіону, 31.10.2013).

Згідно з оцінками експертів, потенційна ємність вітчизняного ринку побутових котлів, становить 9 млн.штук (що потребують 20 млрд гривень). Поки що встановлено близько 2,8 млн. котлів різного типу. У даному сегменті відзначається збільшення попиту на твердопаливні котли.

Масове переведення котлів з газу на тверде біопаливо у комунальному секторі країни стримує відсутність фінансування, яке в нинішніх умовах навряд чи може отримати підтримку на рівні держави. У середньостроковій перспективі це стане можливим лише за рахунок самих виробників біопалива, які планомірно створюючи потужності для спалювання біосировини і отримання теплової та електроенергії (в т.ч. твердопаливні котли, каміни, біоТЕС та інш.), забезпечать збут своєї продукції всередині країни і таким чином почнуть формування ринку біопалива в Україні. Поки що його немає. Є ресурс, але відсутні потужності для його використання як палива.

За даними IBCentre, в період 2013-2014 рр. на українському внутрішньому ринку попит на тверде біопаливо зросте в 2 рази – до 570 тис. тонн або з 20 % до 40 % від загального обсягу виробленої українськими підприємствами продукції.

У 2012 р. в Україні було вироблено близько 1,5 млн. тонн твердого біопалива (пеллети та брикети з деревної сировини, лушпиння соняшника та соломи). Очікується, що в 2013 р. буде вироблено – 1,45 млн. т, а в 2014 р. – 1,5 млн. тонн. Надмірна, переважна орієнтація українських виробників твердого біопалива на експорт – у наявності.

Вже працюючі пілотні проекти минулої зими показали високу ефективність та хороші показники окупності. При існуючих цінах на газ і тверде біопаливо, застосування біопаливних котлів забезпечує практично двократне зменшення вартості теплової енергії. Фактори економії та підвищення екологічних вимог повинні стимулювати місцеві влади на виділення коштів для розвитку біопаливної галузі за підтримки виробників біомаси, які зараз як ніколи зацікавлені у створенні й розвитку внутрішнього ринку біопалива.

Аналізуючи досвід Польщі, мимоволі піддається сумніву правильність обрання «вугільного» пріоритету для України, – наскільки далекоглядним він є? На підтвердження цьому знаходиться безліч аргументів аксіомі: «дешево» – не означає добре.