Использование твердого топлива из биомассы является важным фактором преодоления энергетической зависимости, замещение природного газа в топливном балансе страны и изменения структуры потребления энергоресурсов ближе к модели устойчивой энергетики.

Недавно под руководством биоэнергетической ассоциации Украины, информационным партнером которой является журнал AW-Therm, специалистами ООО «Научно-технический центр «Биомасса» были проведены важные исследования и опубликованы обстоятельные отчеты «Проведение комплексного исследования рынка котлов, работающих на биомассе в Украине» и «Комплексный анализ украинского рынка пеллет из биомассы (определение точек роста)», подготовленные по заказу Программы развития Организации Объединенных Наций ПРООН по проекту «Развитие и коммерциализация биоэнергетических технологий в муниципальном секторе в Украине». Оба отчета в целом на 550 страниц открыты для ознакомления и использования и содержат не только комплексный анализ ситуации, но и прогнозы развития отрасли, рекомендации по ведению бизнеса и тому подобное.

Совместными усилиями

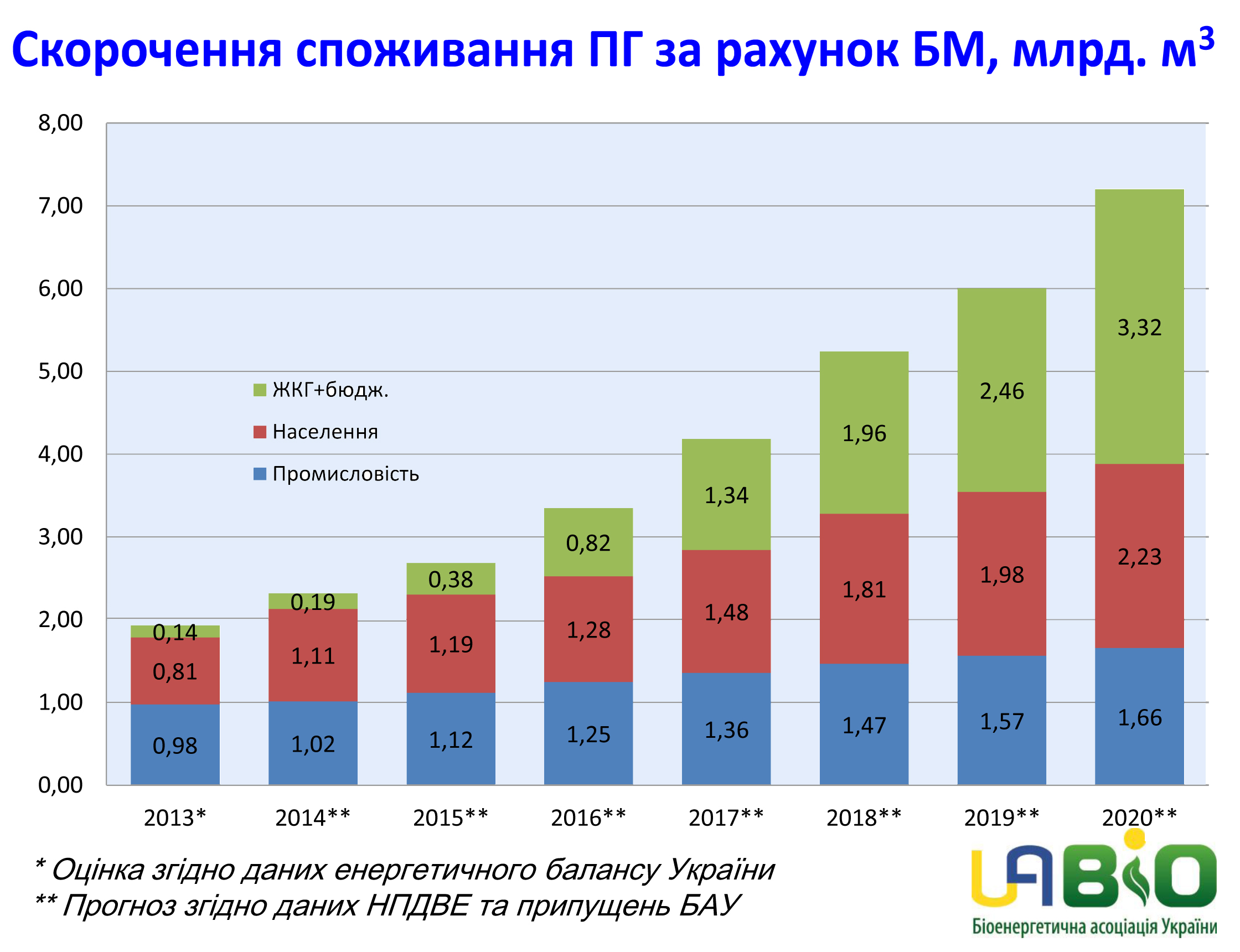

Мотивирующим фактором распространения использования твердого биотоплива в частном, государственном и коммунальном секторах являются инициированные с разных сторон усилия по замещению газа для отопления. Фактические показатели и потенциал замещения природного газа (ПГ) топливом из биомассы (БМ) по данным UABIO приводятся на рис. 1.

Рис. 1. Потенциал замещения природного газа биотопливом

Средняя энергетическая способность разновидностей твердого биотоплива по сравнению с природным газом (33,9 МДж/м3) по данным UABIO такова: треска – 8 МДж/кг; дрова – 10 МДж/кг топливные гранулы (пеллеты) – 16,3 МДж/кг. Для производства 1 Гкал тепловой энергии расходуется 619 кг трески, 490 кг дров, 302 кг пеллет, это замещает менее 137 м3 натурального газа. Например, на отопительный период согласно подробным расчетам НТЦ «Биомасса» для производства 1 тыс. Гкал тепловой энергии котельной мощностью 500 кВт требуется около 500 т дров, или 300 т гранул. Несмотря на рост оптовых и розничных цен на все виды твердого биотоплива в Украине в 2015-2016 гг. их использование будет экономически целесообразным и в дальнейшем. Детальные экономические расчеты и свойства видов топлива можно найти в отчетах.

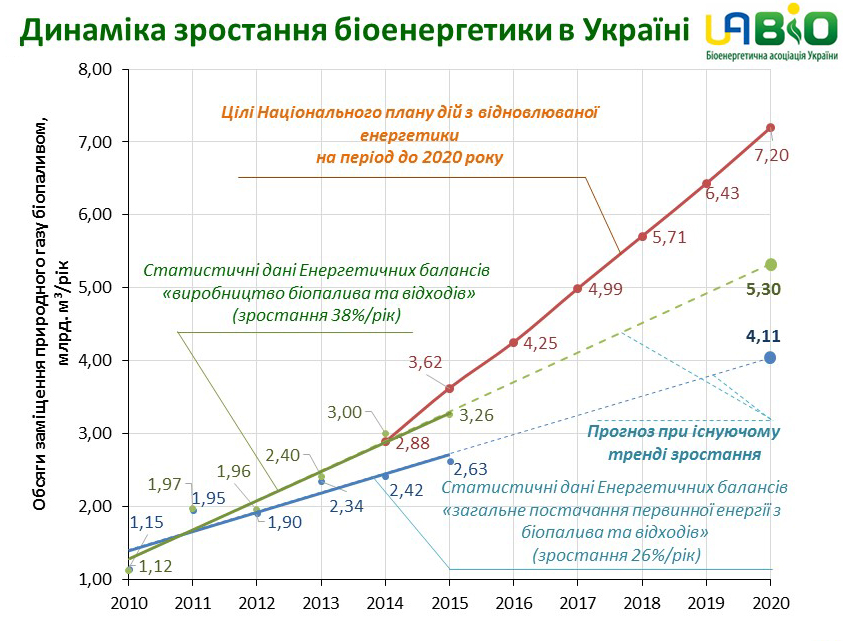

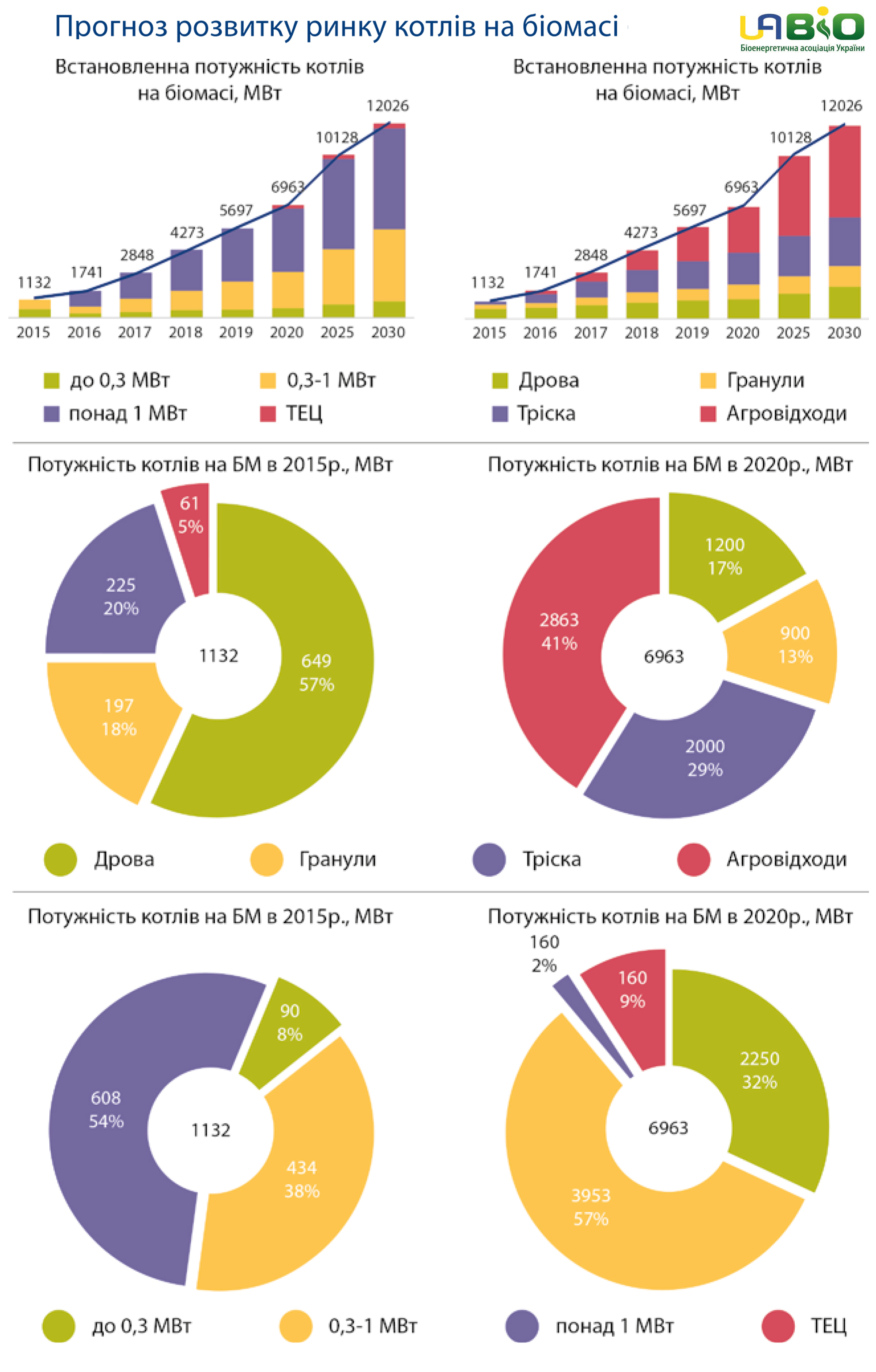

Для выполнения Национального плана действий по возобновляемой энергетике до 2020 г., что коррелируется с обязательствами Украины согласно договору об ассоциации с ЕС, усилия по внедрению биотопливных энергоресурсов должны быть усилены см. рис. 2.

Рис. 2. Темпы замещения традиционных энергоресурсов на биотопливо и отходы, 2010- 2020 гг.

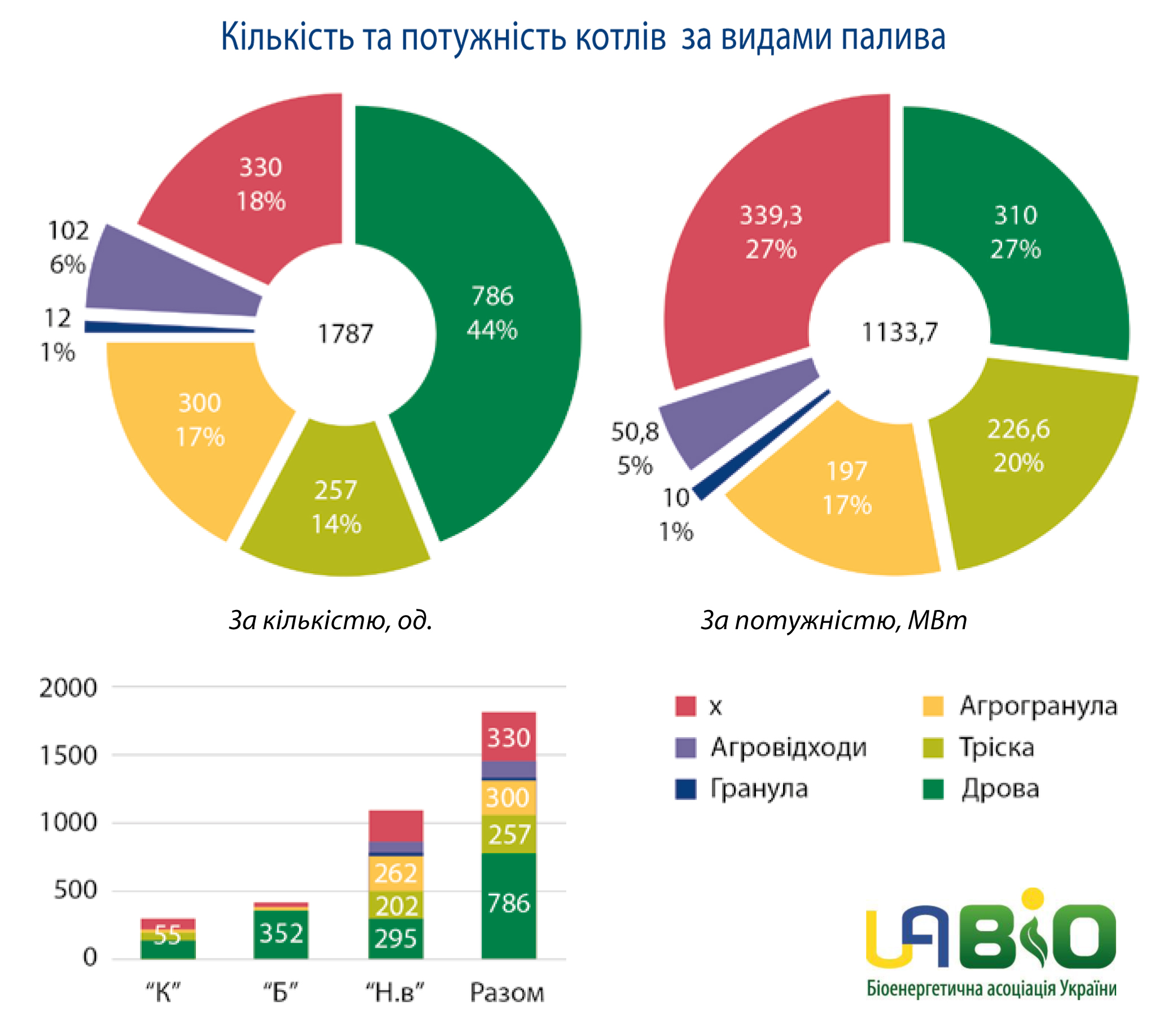

Динамика измененийВ рамках проведенных исследований НТЦ «Биомасса» было установлено, что на май 2016 г. общее количество котлов на биомассе в муниципальном секторе составляло 1787 ед. суммарной мощностью 1134 МВт, рис. 3. Основное количество оборудования (60%) принадлежит независимым производителям тепла («Н. в.») – 1080 котлов суммарной мощностью около 810 МВт – 71% общей мощности установленных котлов, работающих на биомассе. Коммунальные предприятия («К») имеют на балансе 305 котлов мощностью 248,1 МВт (22%), а бюджетные учреждения («Б») – 402 котлы (23%) мощностью всего 76,1 МВт (7%). Наибольшее количество установленных котлов имеет диапазон мощности от 0,3 до 1,0 МВт и составляет 773 ед. (43%) суммарной мощностью 435,1 МВт (38%). Общее количество установленных котлов мощностью до 1 МВт – 1500 ед. (84%), однако доля их установленной мощности составляет лишь 46% (525 МВт). Котлы мощностью более 1 МВт (16%) составляют основную установленную мощность оборудования – 54% (608 МВт).

Рис. 3. Установленные твердотопливные котлы в муниципальном секторе, данные на май 2016 г.

Как видно на рис. 3, сейчас наиболее распространены котлы, для работы которых нужны древесные виды топлива. Так, котлов мощностью 310 МВт (27%), работающих на дровах, насчитывается 786 ед. (44%), количество котлов на древесной щепе составляет 257 ед. (14%) с общей мощностью 226 МВт (20%). Работающих на гранулах – 300 ед. (17%), их мощность – 197 МВт (17%). Котлы на дровах характеризуются относительно небольшой единичной мощностью – 0,39 МВт против 0,88 и 0,66 МВт для щепы и гранул, соответственно. Что же касается аграрной биомассы, то количество и мощность котлов пока заметно меньше и насчитывает всего 114 ед. (7%) мощностью около 61 МВт (6%) при средней единичной мощности в 0,53 МВт. Для 330 котлов на биомассе общей мощностью около 340 МВт в исследовании вид топлива не был установлен (отметка "х" на рисунке), однако, скорее всего это могут быть гранула и дрова. Сегментация потребителей котлов на рис. 3 обозначена для трех групп: коммунальные предприятия теплоснабжения («К»), предприятия бюджетной сферы («Б») и независимые производители («Н. в») тепловой энергии.

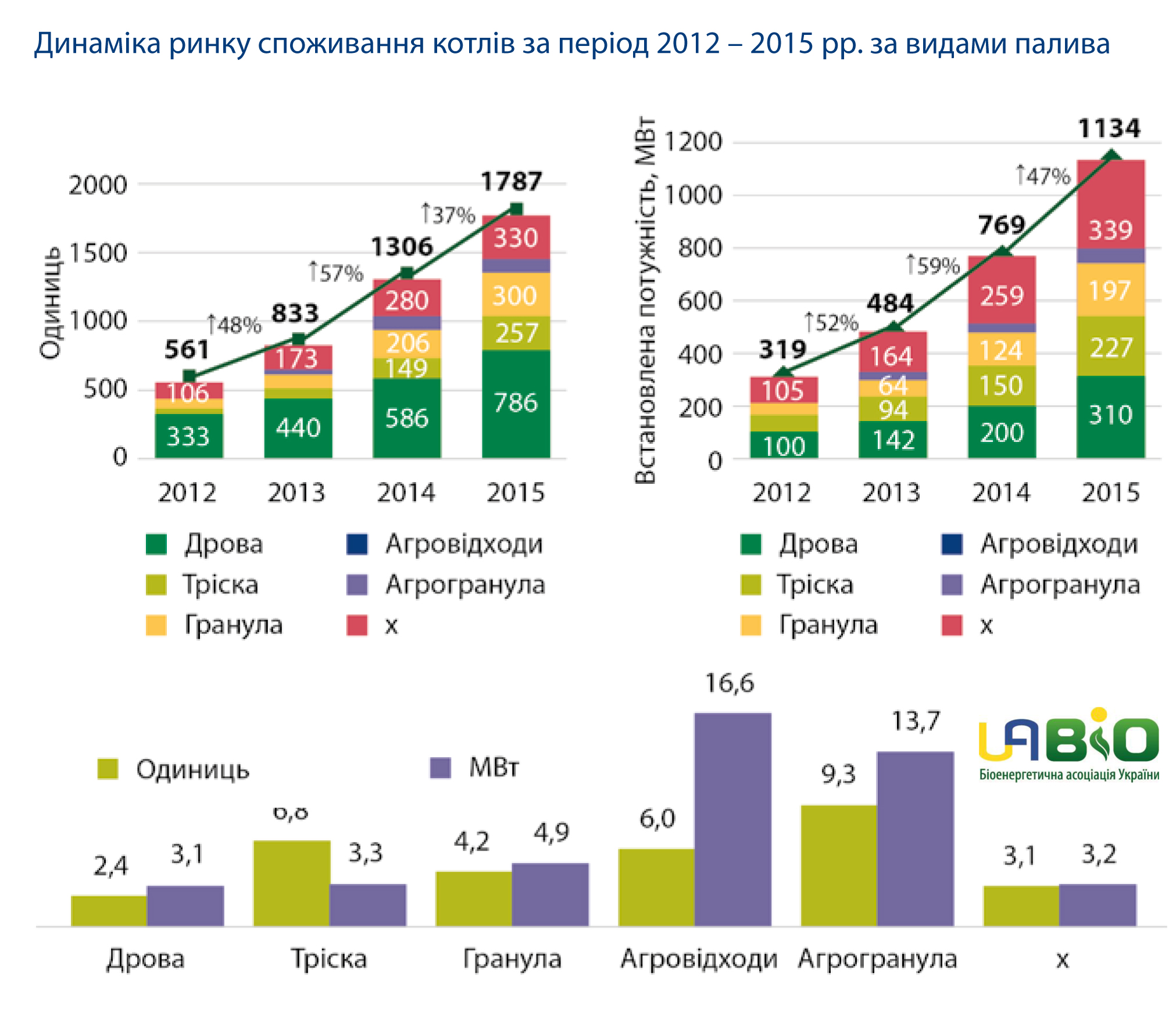

Общее количество установленных котлов на биомассе в муниципальном секторе с 2012 до 2016 гг. возросло с 561 до 1787, а установленная мощность – с 285 до 1134 МВт. В среднем устанавливали около 500 ед. котлов ежегодно мощностью 165-350 МВт.

Среднегодовой темп роста рынка котлов для муниципального сектора составил около 50%. Самые высокие темпы роста как по мощности, так и по количеству, приходятся на 2014 г.: на конец года количество котлов достигло 1306 ед. суммарной мощностью 769 МВт.

В Украине происходит последовательный рост объемов импорта твердотопливных котлов. Собственное производство твердотопливных котлов по данным Государственной службы статистики Украины несколько замедлился.

Аграрные пеллеты в тренде

За прошедшие четыре года наибольший прирост наблюдали на рынке котлов на аграрной биомассе (рис. 4). Так, количество котлов, работающих на агроотходах, выросло на рынке в шесть раз – с 2 ед. в 2012 г. до 12 ед. на конец 2015 г. Количество котлов, работающих на агрогранулах, выросло за аналогичный период на рынке в 9,3 раза. Заметный значительный рост рынка котлов на щепе – в 6,8 раза по количеству и в 3,3 раза по мощности и рынка котлов на гранулах – в 4 раза, то есть с 71 до 300 ед. Меньше увеличился рынок котлов на дровах. Их количество выросло в 2,4 раза – до 786 ед. (2015 г.). Такая динамика свидетельствует о смещении в сторону агротоплива, что сложнее в использовании и требует повышения уровня автоматизации при увеличении единичной мощности оборудования.

Рис. 4. Динамика приобретения котлов на биомассе, 2012-2015 гг.

По группам потребителей наибольший прирост демонстрируют независимые производители тепла. Количество котлов, эксплуатируемых ими, выросло почти в 6 раз – до 1080 ед. на конец 2015 г. Также наблюдается рост количества котлов в 3 раза на предприятиях теплокоммунэнерго (ТКЭ) – с 106 до 305 ед. Наименее заметный рост количества котлов произошел в бюджетной сфере – в 1,5 раза, то есть до 402 ед., однако, общая мощность котлов выросла в 2 раза, что свидетельствует об установлении более мощного оборудования.

Обнаружена тенденция относительно переориентации производителей тепла на котлы, работающие на топливе не из древесины, согласуется с общей тенденцией в Украине – потребление биотоплива из древесины в ближайшие годы достигнет своего насыщения, а сырьевая база древесины, учитывая внедрение принципов устойчивого лесопользования в лесной отрасли и природных факторов, не будет расти быстрыми темпами в отличие от ресурсов для биотоплива, что происходит из аграрного сектора. Надо иметь в виду, что стандартизированные древесные пеллеты имеют высокий экспортный потенциал в отличие от агротоплива.

О сертификации производства пеллет из древесины

Редакция обратилась за комментариями к Павлу Кравца, национального представителя международной неправительственной организации "Лесной попечительский совет" (Forest Stewardship Council, FSC) в Украине по темпам сертификации производства древесных пеллет (брикетов), прозрачности рынка, происхождения древесины и существующей нормативной базы. Приводим ниже его ответ.

«Стандарты FSC относительно ответственного ведения лесного хозяйства и цепи поставки, распространяются на все виды древесной продукции, в том числе и на древесные пеллеты (брикеты). Суть заключается в том, чтобы подтвердить законность и постоянство источников происхождения древесины. Это означает, что лесные хозяйства должны доказать соответствие требованиям стандарта лесоуправления принципам и критериям FSC, а деревообрабатывающие предприятия берут на себя обязательства отдельно перерабатывать, учитывать, складировать продукцию из древесины, которая поступает из сертифицированных лесов. В настоящее время в Украине сертифицировано 3,4 млн. га лесов, выдано более 160 сертификатов для деревообрабатывающих и лесоторговых компаний. Из них только 8 компаний, которые производят пеллеты или топливные брикеты.

В связи с принятием новой редакции Принципов и Критериев FSC второй год подряд проходит разработка национального стандарта лесоуправления для Украины. Ожидается, что его разработка будет завершена к 2017 году, а сам стандарт вступит в силу в 2018 году. Ожидается, что этот национальный стандарт введет более высокие и строгие требования к ведению лесного хозяйства. Это будет предопределять определенные сложности для предприятий в первые годы.

С апреля месяца вступает в действие новая версия стандарта цепи поставки. Среди новаций, касающихся всех сертифицированных производителей – дополнительная верификация транзакций, то есть система проверки правильности внесенной информации в спецификациях на поставку продукции, в частности касаемо сертифицированного статуса. Несмотря на добровольный характер лесной сертификации, возникает необходимость упорядочения процедур сертификации. С этой целью подготовлены рекомендации «О порядке организации и проведения добровольной лесной сертификации», которые должны быть утверждены Гослесагентством Украины». Итак дальнейший рост древесной топливной биомассы будет ограничен природными и нормативными факторами, которых еще долго не будет иметь топливное сырье аграрного происхождения.

Тенденции развития котлов на биомассе

Биоэнергетическая ассоциация Украины исследовала перспективы развития производства тепловой энергии из биомассы на ближайшие годы. Было подсчитано, что для выполнения поставленных НПДВДЕ целей нужно заместить около 7 млрд м3 газа, а с учетом имеющегося уровня производства энергии – дополнительно 5 млрд м3. Развитию рынка энергетической биомассы в Украине также будет способствовать введение стимулирующего тарифообразования на тепловую генерацию из возобновляемых и альтернативных источников энергии.

Предполагается, что в дополнение к существующим котлам население установит котлы с общей мощностью 3500 МВт (всего 5500 МВт), в ЖКХ и бюджетной сфере будет установлено 7840 МВт (всего 8195 МВт) и в промышленном секторе – 1145 МВт (всего 2459 МВт). Итак, по состоянию на 2020 г. дополнительное количество котлов должно составлять примерно 35 тыс. ед. общей мощностью около 16,1 тыс. МВт.

Согласно прогнозам развития общий объем производства тепловой энергии из биомассы в 2020 г. составит около 60 млн Гкал (6 млн. т н.э.), а сокращение выбросов парниковых газов должен достичь около 10 млн т СО2.

В таком случае дополнительная потребность в топливном сырье будет составлять около 8,6 млн. т н.э. Учитывая имеющийся потенциал древесины и ее отходов (3 млн т н.э.), ожидается, что для производства тепловой энергии будут активно использоваться агроотходы (4 млн т н.э.) и специально выращиваться энергетические культуры (0,8 млн. т н.э.), для чего выделено около 120 тыс. га залежных и неиспользуемых земель, в том числе в зоне отчуждения ЧАЭС. Потребность в инвестициях для реализации запланированных мероприятий составит около 125 млрд грн ($5 млрд).

Но в ближайшие годы сохранится тенденция к установлению котлов на дровах и гранулах мощностью до 1 МВт, однако в среднесрочной перспективе до 2030 года более динамично будет развиваться рынок котлов мощностью более 1 МВт на древесных отходах (щепе) и агроотходах для систем централизованного теплоснабжения. Установленная мощность котлов, работающих на древесных видах топлива, будет равна 60%, на агроотходах – 40%, в 2030 году эти мощности сравняются – 50/50%.

Ожидается, что общий объем использования биотоплива в 2020 году составит 1,88 млн. т н.э., в том числе и древесные виды топлива – 1,1 млн. т н.э., то есть 50% потенциала древесины. Потребление дров оценивают на уровне 298 тыс. т н.э., что составляет 60% от нынешнего уровня экспорта дров в 2015 году. Потребление гранул – на уровне 244 тыс. т н.э. (600 тыс. т), что составляет 60% нынешнего уровня экспорта всех видов гранулированного топлива.

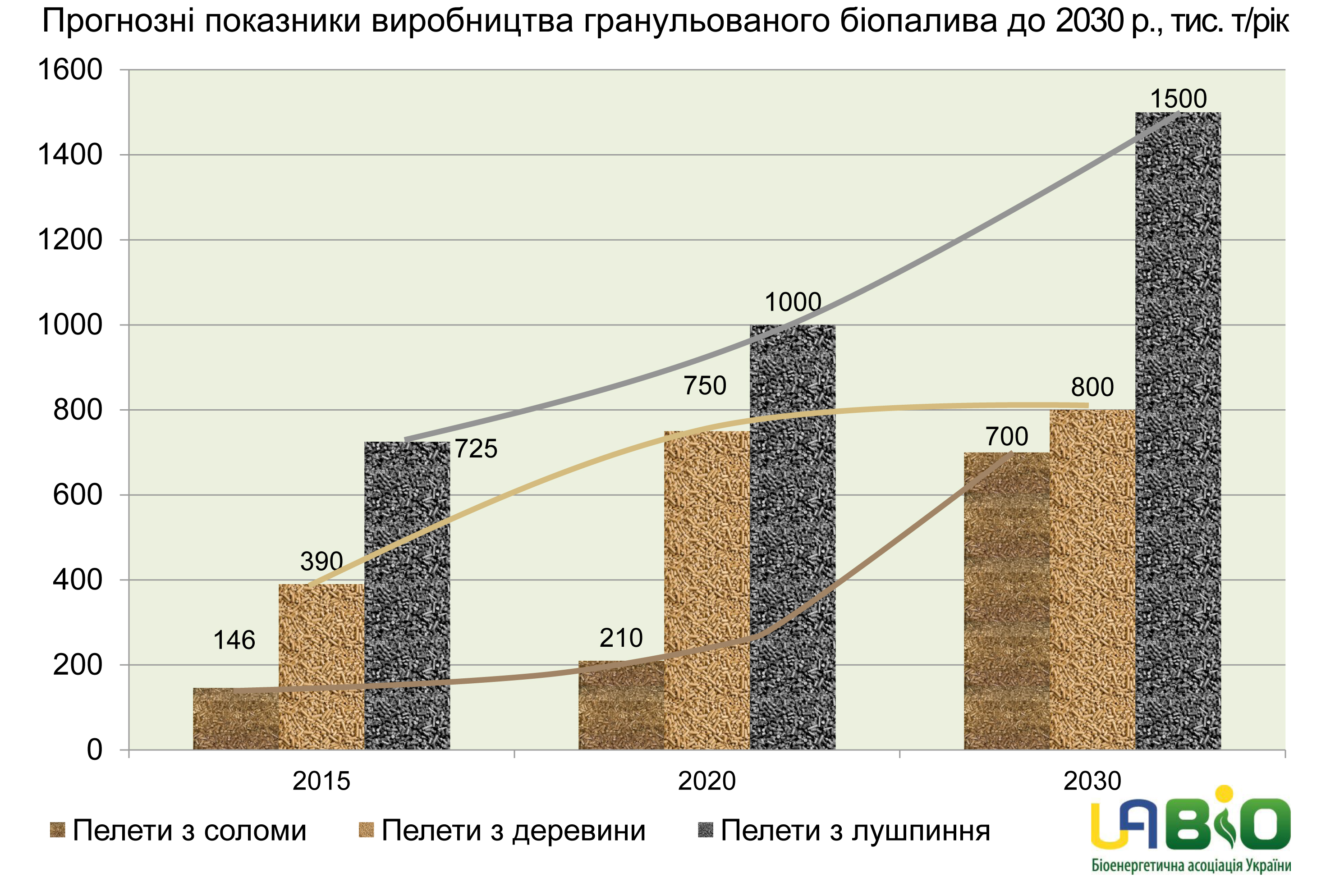

Итак, на внутреннем рынке ожидается более активное использование гранул из лузги подсолнечника и соломы, чем древесных гранул, рис. 5. Общее потребление агроотходов ожидается на уровне 776 тыс. т н.э., что составляет около 10% от общего потенциала агроотходов. В перспективе к 2030 г. ожидается значительный рост площадей специально выращиваемых энергетических культур и замедление роста объемов потребления древесного топлива.

Рис. 5. Динамика использования гранулированного биотоплива 2015-2030 гг.

Сводные результаты прогноза на 2020 г. по сравнению с уровнем 2015 г. приведены на рис. 6., где показано прогнозируемое распределение по виду топлива, общей установленной мощности и при единичной мощности котлового хозяйства Украины.

Рис. 6. Динамика изменений и структура котлов на биомассе в ближайшей и среднесрочной перспективе

В ассоциации UABIO прогнозируется, что объем рынка котлов на биомассе к 2020 г. составит около $700 млн, а к 2030 г. – не менее чем $1,2 млрд. Эти данные касаются только самого оборудования без учета дополнительной потребности в инвестициях для реализации проекта в полном объеме. Учитывая все потребности, объем рынка котлов на биомассе и дополнительного оборудования для них по данным отчетов биоэнергетической ассоциации Украины в ближайшие 15 лет может увеличиться в 3-5 раз – до $3,5-6 млрд. и это станет одной из точек роста экономики Украины.