На сегодня в странах ЕС насчитывается более 6000 систем централизованного теплоснабжения (ЦТ), которые обеспечивают 12% общей потребности в тепловой энергии.

Услугами ЦТ пользуются около 60 млн. человек; больше 140 млн. человек живут в городах, где существует по крайней мере одна система ЦТ. В 2013 году доля населения, пользующегося услугами ЦТ, превысила 50% в 8 европейских странах: Исландия – 92%, Латвия – 65%, Дания – 63%, Литва – 57%, Эстония – 62%, Польша – 53%, Швеция – 52%, Финляндия – 50%.

Для формирования прозрачного и недискриминационного рынка тепловой энергии и его эффективного функционирования большинство развитых стран мира поддержали направление развития конкурентности на нем.

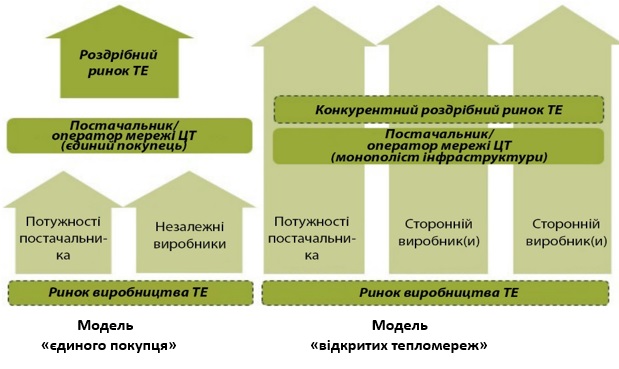

Рассматривают две базовые модели рынка ЦТ – модели «единого покупателя» и «открытых теплосетей».

Базовые модели рынка ЦТ

Модель «единственного покупателя» конкурентного рынка ТО является наиболее распространенной моделью в системах ЦТ стран ЕС. Согласно этой модели производитель продает ТО оператору теплосети, который поставляет ее конечным потребителям одного типа на равных условиях и по одинаковым ценам. Следует отметить, что оператор предоставляет независимым производителям тепла доступ к тепловой сети на равных условиях со своей собственной генерирующей мощности.

В модели «открытых теплосетей» производитель имеет гарантированный доступ к сети при условии, что он напрямую продает ТО своим собственным клиентам в объеме необходимого потребления. Модель не получила широкого распространения из-за ее сложности.

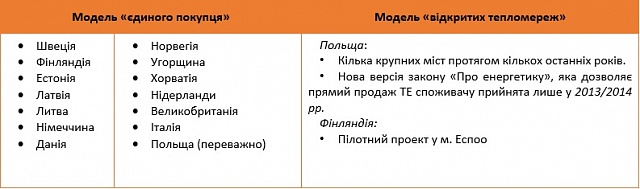

Примеры применения вышеупомянутых моделей рынка ТО в ЕС приведены в таблице.

- Тарифы устанавливаются теплоснабжающими компаниями на конкурентном рынке ТО. Специальный уполномоченный орган следит за рынком тепловой энергии на предмет выполнения существующих норм конкурентного права (Швеция, Финляндия, Дания, Германия, Австрия, Бельгия, Франция, Великобритания). В условиях данной модели рынка ТО, эффективная конкуренция между производителями ТО в системе ЦТ и между ЦТ и другими схемами теплоснабжения не позволяет доминирующим поставщикам устанавливать завышенные (монопольные) цены на ТО.

- Применяется специальный подход к установлению тарифов для ЦТ с целью стимулирования ЦТ по сравнению с другими схемами теплоснабжения, такими как электроотопление (Норвегия) и индивидуальное отопление на природном газе (Нидерланды).

- Максимальные тарифы определяются согласно установленной методологии и для каждой компании утверждаются независимым национальным регулятором. При этом компания может отступить от установленного тарифа в сторону его снижения (Эстония, Латвия, Литва, Польша, Чехия, Словакия, Венгрия, Болгария, Македония).

- Тарифы определяются согласно установленной методологии и утверждаются национальным регулятором. Теплоснабжающая компания не может отойти от установленного ей тарифа (Россия, Беларусь, Румыния, Украина).

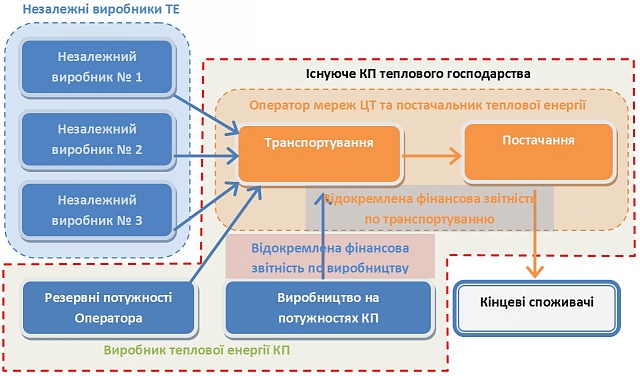

Другими ключевыми вопросами, которые тесно связаны друг с другом, есть анбандлинг (англ. Unbundling – разделение) в секторе ЦТ и возможность доступа независимых производителей ТО в существующих тепловых сетей.

Целью анбандлинга является отделение производства от транспортировки, что приведет к облегчению доступа независимых производителей тепла к существующим сетям.

Рассматривают три основных вида анбандлинга для рынка ТО – финансовый, юридический и анбандлинг собственности, особенности которых приведены ниже.

Финансовый анбандлинг (accounting or financial unbundling):

- ведется отдельная финансовая деятельность по всем видам лицензируемой деятельности;

- показывает реальные финансовые потоки соответствующего вида деятельности;

- исключает перекрестное субсидирование между ними;

- создает необходимые предпосылки для появления конкурентного рынка ТО.

Финансовый анбандлинг

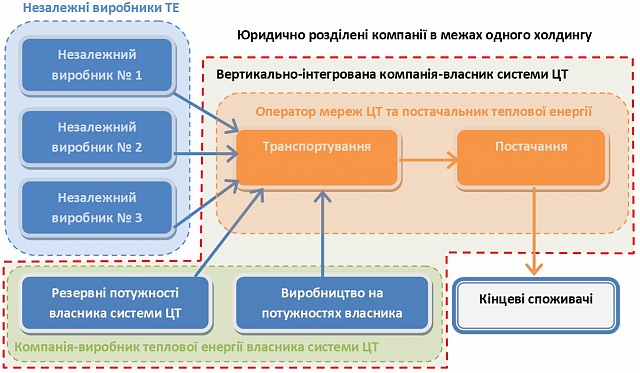

Юридический анбандлинг (legal unbundling):

- позволяет создавать дочерние предприятия по передаче/транспортировке и производству /снабжению, которые будут юридически независимыми;

- дочерние компании остаются связанными с материнской компанией через ее структуру вертикально интегрированной компании (возможен конфликт интересов при присоединении независимых производителей к теплосети).

Юридический анбандлинг

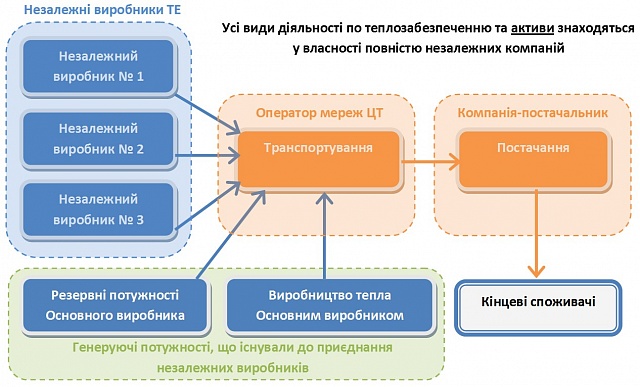

Анбандлинг собственности (ownership unbundling):

- полное, финансовое, функциональное и имущественное разделение вертикально-интегрированной компании-монополиста;

- ни одна компания не может влиять одна на другую каким-либо образом, чем устраняется конфликт интересов.

Анбандлинг собственности

Хотя анбандлинг считается одной из движущих сил конкурентного рынка ТО (особенно для крупных систем ЦТ), существуют взгляды, что он может сделать тяжелее оптимизацию работы теплосети с точки зрения сбалансированности ее работы (обеспечение соответствия поставки ТО и потребности в ней). Поэтому некоторые страны достаточно осторожно относятся к внедрению анбандлинга в секторе ЦТ.

Конкурентный рынок ТО невозможен без прихода на рынок новых игроков, которые и будут создавать конкурентную среду. Существует несколько схем реализации принципа «доступа третьей стороны» к теплосетям при модели «единого покупателя» рынка ЦТ, особенности которых приведены ниже.

Схема 1: Доступ на договорных (согласованных) условиях (нерегулируемый доступ):

- оператор сети ЦТ и поставщик сами определяют условия подключения к сети независимого производителя (НВ)

- определяется порядок и объемы принятия ТО в сети от собственных генерирующих мощностей и от НС;

- оператор сети заинтересован в подключении источника ТО с наименьшей стоимостью;

- пример – Германия, Швеция, Финляндия.

Схема 2: Доступ на определенных (частично договорных/согласованных) условиях (частично регулируемый доступ).

- базовые условия доступа к сети определены в законодательстве, а детали, учитывающие местную ситуацию, могут быть обсуждены и согласованы между владельцем теплосети и НВ, который хочет подключиться.

- пример – Литва, Польша, Эстония.

Схема 3: Полностью регулируемый доступ.

- условия доступа к тепловой сети полностью определены в законодательстве или национальным регулятором;

- если НВ выполнил эти требования, то владелец теплосети обязан его подключить;

- в данной схеме важно, чтобы был реализован анбандлинг;

- пример – несколько крупных городов Польши.

Эффективность функционирования рынка ТО также зависит от существующей формы собственности на соответствующие объекты. В целом тенденция к приватизации систем ЦТ усиливается как в западноевропейских странах, так и в странах Центральной и Восточной Европы. В разных странах ЕС доля частных форм собственности в секторе ЦТ составляет до 40%.

Многие муниципалитеты стремятся продать или отдать в аренду свои активы и/или эксплуатацию ЦТ частным инвесторам, поэтому коммунальные услуги ЦТ частных компаний продолжают увеличивать свою долю на рынке. Но некоторые муниципалитеты решили не отказываться от своего контроля собственности в сфере теплоснабжения.

Среди экспертов не существует четкого ответа на вопрос, какие компании ЦТ эффективные – частные или те, что находятся в государственной собственности. Есть примеры очень хорошо управляемых и эффективных коммунальных предприятий ЦТ как в частной, так и в государственной собственности, имеют конкурентоспособные цены, высокую эффективность работы и обеспечивают хорошее качество услуг.

Основные модели собственности на объекты коммунальной теплоэнергетики:

- полностью в государственной собственности под контролем или государства, или муниципалитета (Хельсинки, Мюнхен, Гетеборг, Вена, Будапешт)

- полностью в частной собственности (Упсала, Мальме, Норчёпинг, Берлин, Гамбург)

- смешанная форма собственности и управления – государственно-частная;

- неприбыльные кооперативы в коммунальной собственности (Дания, Австрия).

Вариант 1 и 2 – это 100% собственность или государства, или частного капитала при полном отсутствии обязательств других сторон, а вариант 3 и 4 – образуют многообразие моделей:

- Договор на эксплуатацию или управления (Бурос, Швеция).

- Аренда (Таллинн, Вильнюс).

- Концессия (Париж – с 1927 г.).

- Приватизация только генерирующих мощностей теплоэнергетики (Копенгаген, Варшава, Брно, Рига, Бухарест).

- Партнерство с миноритарным участием избранных частных компаний в уставном капитале (Пльзень, Дюссельдорф).

- Партнерство с миноритарным участием частного капитала, привлеченного на фондовом рынке (Мангейм, Вроцлав).

- Партнерство с мажоритарным участием частного капитала (Прага, Братислава).

- Полностью частная собственность с поддержкой со стороны муниципалитета (Саутгемптон).

Приведенные варианты содержат примеры полной собственности государства с участием частного капитала в управлении, смешанной собственности и полной частной собственности с определенными обязательствами со стороны государства. Поэтому, эта классификация отражает не только формы собственности, но и формы управления предприятиями централизованного теплоснабжения.

Анализ ситуации в секторе централизованного теплоснабжения показывает, что большинство стран ЕС имеют характерные черты конкурентного рынка, многие страны разработали эффективную конкуренцию на местных рынках централизованного теплоснабжения.

Лучшие примеры и практики европейских стран с учетом местных условий могут быть внедрены в Украине для повышения эффективности функционирования рынка тепловой энергии. Реализация мероприятий, необходимых для создания конкурентного рынка тепловой энергии, требует внесения ряда законодательных изменений и дополнений.