Пелетна індустрія давно вийшла за рамки вирішення завдань утилізації відходів лісопиляння і деревообробки. Найбільші пелетні заводи в розвинених країнах за масштабом діяльності можна порівняти з підприємствами з виробництва деревних плит і навіть з ЦПК. Про те, які технології використовуються на подібних заводах, і чи варто очікувати розвитку пеллетної індустрії в нашій країні, читайте в цій статті.

Ринок пелет в Європі демонструє обнадійливу динаміку після складного 2016 року. Як відомо, поєднання ряду факторів: кількох теплих зим, тимчасового припинення закупівель біопалива електростанціями в Нідерландах та інших - рік тому стало причиною затоварення ринку індустріальних гранул. В результаті ціни на пелети замість того, щоб вирости до зими 2015/2016, продовжили падіння і до грудня 2016 року досягли історичного мінімуму. Негативна динаміка в сегменті індустріальних споживачів позначилася і на цінах для індивідуальних споживачів і муніципальних котелень в Європі. Ще в 2015 році у всіх країнах, крім Швейцарії, відзначалося зниження цін у цих сегментах, але в 2016 році і на швейцарському ринку ціни впали (втім, залишаючись найвищими в Європі: близько 310 євро за тонну для пелет, що поставляються насипом). Негативу щодо перспектив пеллетного ринку додавали і новини про банкрутство однієї з провідних світових пелетних компаній - German Pellets.

Однак з початку цього року ціни неухильно підвищуються. Так, графік, що розраховується американською компанією FutureMetrics індекс Argus Wood Pellet Index (AWPI, мал. 1), що відображає середню ціну індустріальних пелет з доставкою в порт покупця, на початку жовтня склав $ 153 / т, що відповідає сезонному мінімуму попередніх років (наприклад, цінами в травні - серпні 2012 року). Виходячи з цієї динаміки, можна очікувати подальшого зростання цін у міру проходження опалювального сезону.

Мал. 1 Індекс цін на індустріальні пелети AWPI, $ / т

Інший індекс - PIX Pellet Continental, що визначався фінською компанією FOEX і відображає рівень цін для споживачів середнього масштабу (котелень) в континентальній Європі, також демонструє позитивну динаміку. На початок жовтня він становив 201,89 євро / т.

В цілому, незважаючи на коливання кон'юнктури, довгострокові перспективи для пелет на світовому ринку очевидні. Їх споживання з кожним роком буде збільшуватися, причому найбільш динамічно в сегменті індустріальних пелет. Потужним драйвером цього зростання є все більш широке поширення практики спільного спалювання біомаси та кам'яного вугілля. Яку, в свою чергу, стимулюють довгострокові енергетичні політики країн - учасниць Кіотського і Паризького угод з клімату. Так, прийняття Закону про стандарт поновлюваних джерел енергії в Південній Кореї привело до вибухового зростання споживання пеллет: зі 100 тис. т в 2012 році до 1,7 млн т в 2016 році. Оскільки, ставиться завдання до 2027 року довести частку енергії з поновлюваних джерел (ВДЕ) до 10% від загального обсягу, то навіть з урахуванням інших ВДЕ споживання пеллет до цього часу може вирости до 8 млн т (оцінка компанії Indufor), а можливо, і до 9 млн т на рік (оцінка FutureMetrics). В Японії державна політика також спрямована на скорочення частки енергії, одержуваної при використанні викопного палива. Тут, згідно з різними прогнозами, споживання пеллет до 2030 року може зрости до 7,64 млн т або навіть до 32,88 млн т (оцінка FutureMetrics для сценарію, коли обмежується розвиток атомної енергетики). За іншою оцінкою, вже до 2025 року споживання пеллет в Японії може скласти близько 8,2 млн т в рік.

Якщо ці прогнози справдяться, обсяг азіатського ринку індустріальних пелет в найближчі роки стане порівнянним з об'ємом європейського ринку. Споживання ж індустріальних пелет в світі зросте з 14 млн т (в 2016 році) до 40 млн т (в 2025 році).

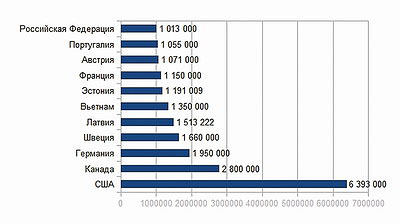

В даний час найбільшу вигоду від цього зростання отримують США і Канада. Ці країни є провідними виробниками деревних гранул: на експорт поставляється 74% всіх пелет, вироблених в США, і 85% пелет, виготовлених в Канаді (мал. 2). Сумарна потужність заводів (включаючи підприємства, що виробляють пелети з відходів рослинництва), за даними журналу Biomass Magazine, на травень 2017 року Сполучених Штатах склала 13,3 млн т в рік, а в Канаді - 4,3 млн т в рік. Тобто наявні потужності сильно недовантажені (втім, як і в Росії). Незважаючи на це, в США в даний час будуються п'ять заводів сумарною потужністю 981,5 тис. т в рік і намічено будівництво ще 12 заводів річною потужністю 2,3 млн т, а в Канаді ведеться будівництво одного заводу продуктивністю 85 тис. т в рік і анонсовано ще 11 проектів сумарною потужністю 1,6 млн т на рік.

Мал. 2 Виробництво деревних гранул провідними країнами в 2016 році

Середня потужність діючого пеллетного заводу в США - 89,8 тис. т, в Канаді - 102,2 тис. т в рік. Планована середня річна потужність заводів, які будуть введені в експлуатацію в найближчі роки, ще вище: у США - 194,4 тис. т, в Канаді - 144,1 тис. т.

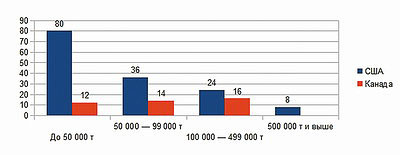

Співвідношення невеликих, середніх, великих і надвеликих пелетних заводів в США і Канаді різне.У Канаді розподіл підприємств за цими групами досить рівномірний, з невеликим переважанням великих заводів, але надвеликих підприємств (потужністю понад 500 тис. т) немає. У Штатах же вісім підприємств-гігантів. Найбільші - Hazlehurst Wood Pellets (700 тис. т в рік) і належить корпорації Enviva завод в муніципалітеті Коттондейл, штат Флорида (650 тис. т). У статистиці на травень цього року не враховано американський завод Georgia Biomass потужністю 820 тис. т, експлуатація якого припинена. У Канаді найбільші підприємства - заводи компанії Rentech в м Вава (450 тис. т) і компанії Pinnacle Renewable Energy в м Бернс-Лейк (400 тис. т).

Мал.3 Число пелетних заводів різної потужності в США і Канаді

Ряд компаній володіють декількома підприємствами. З їх числа виділяються три корпорації, сумарна річна потужність заводів яких перевищує 1 млн т: американська Enviva (сім заводів загальною потужністю 2,8 млн т), канадська Pinnacle Renewable Energy (сім заводів загальною потужністю 1,5 млн т), американська Drax Biomass (три заводи загальною потужністю 1,35 млн т), що є дочірньою структурою британської енергетичної компанії Drax, найбільшого в світі споживача пелет і біопалива взагалі. У поточному році ця компанія наростила потужності в 1,5 рази за рахунок покупки великого заводу в м Луїзіана, що належав раніше компанії German Pellets. Потужності Enviva в найближчі роки можуть зрости ще на 1 млн т за рахунок будівництва двох запроектованих підприємств, а потужності Pinnacle Renewable Energy - приблизно на 0,5 млн т за рахунок введення в експлуатацію заводу в м Альберта, будівництво якого також анонсовано.

Поряд з виробничими ці три компанії володіють серйозними портовими потужностями. Для трансокеанських поставок використовуються судна класу «панамакс», що перевозять 60-75 тис. т пелет; ці судна дуже важливо завантажувати швидко, для чого необхідні сховища обсягом не менше партії, а також високопродуктивні системи для навантаження гранул в трюм суховантажу. Так, наприклад, глибоководний термінал Drax Biomass розрахований на щорічне перевалку 2 млн т пелет. Це вдвічі більше обсягу всього російського експорту гранул в 2016 році! За рік в терміналі завантажують до 40 суховантажів.

Цікаво, що в Сполучених Штатах пелетна індустрія зосереджена на сході країни, ближче до атлантичного узбережжя, тоді як в Канаді основні потужності розташовані на заході країни, в провінції Британська Колумбія. Те, що раніше вважалося недоліком, сьогодні стає стратегічною перевагою - адже витрати на доставку гранул на зростаючі ринки азіатських країн у канадських виробників найнижчі. Так, в 2015 році середня ціна пелет FOB, відвантажених з Канади до Великобританії, склала 110,5 євро / т (при перерахунку за діючим тоді курсу канадського долара), а в Японію і Південну Корею - 120 і 119 євро / т відповідно.

Що використовується в якості сировини? Крім відходів лісопиляння і деревообробки, хвойні та листяні баланси. Причому, за даними компанії Forisk Consulting, в 2014 році на американських підприємствах головним джерелом сировини вже були саме хвойні баланси, а в 2016 році, згідно з прогнозом, на їх частку вже мало припадати більше половини обсягу сировини. Однак зростає і обсяг споживання листяних балансів. Цілком можливо, що незабаром тирса, тріска і стружки лісопильних заводів стануть лише третім за значенням джерелом сировини для пелетних заводів США.

Говорячи про американську пеллетной промисловості, не можна не згадати компанію Zilkha Biomass, яка виробляє чорні пелети. Технологічний процес полягає в обробці деревної маси перегрітою насиченою парою (так званий паровий вибух) з подальшим гранулюванням без додавання зв'язуючих. Насипна вага одержуваного продукту більше ваги звичайних пелет на 15%, як і теплотворна здатність. Але найголовніше - чорні пелети не бояться вологи, що дозволяє зберігати і транспортувати їх у відкритому вигляді. В даний час сукупна потужність двох заводів Zilkha Biomass - 315 тис. т на рік. Одним з найбільших покупців (150 тис. т в рік) є ТЕЦ у французькому м. Сент-Уан, передмісті Парижа. У планах компанії будівництво ще одного заводу, потужністю 450 тис. т на рік.

Мал.4 Чорні пелети Zilkha

На тлі динаміки північноамериканської пеллетної індустрії успіхи вітчизняних виробників пеллет виглядають досить скромно. Обсяг випуску деревних гранул в минулому році ледь перевалив за 1 млн т, і РФ знаходиться лише на 11 місці в світі за цим показником. Причому, за оцінкою Міжнародного енергетичного агентства (IEA), виробничі потужності російських підприємств Росії становлять 3,5 млн т1, тобто вони задіяні лише на 28,5%! Втім, 1 млн т в цій статистиці припадає на найбільший в світі завод - Виборзької лісопромислової корпорації (ВЛК), який так і не запрацював навіть на половину запланованої потужності. Крім того, ймовірно, враховуються потужності заводів, які давно припинили існування.

В силу ряду причин найбільш успішними в Росії є пелетні виробництва при лісопилках деревообробних підприємств. Подібні комплекси зараз активно створюються, і за результатами 2017 року обсяг випуску деревних гранул в Росії, ймовірно, значно зросте, а в 2018 році він збільшиться ще більше - за рахунок потужностей, що вводяться в експлуатацію в даний час. Трійка найбільших пелетних виробництв в країні після цього буде виглядати так: Виборзька лісопромислова корпорація (або її наступник) - 1 млн т на рік, ЛПК «Аркаим» - 240 тис. т, «Устьянска лісопромисловий комплекс» - 150 тис. Т.

Величезні резерви розвитку вітчизняної пеллетної індустрії, пов'язані з залученням в переробку технологічної тріски, хвойних і, особливо, листяних балансів і техсировини. Додавання цих джерел сировини до існуючих дозволило б збільшити масштаб створюваних підприємств. Як відомо, в листяної деревини лігніну міститься менше, ніж в хвойної, до того ж цей лігнін відрізняється за хімічним складом, через що неможливо отримати відповідні стандартам гранули тільки з листяної сировини без хімічних добавок. Однак практика показує, що твердолистяну деревину можна додавати до хвойної сировини в кількості до 30% загального обсягу, без втрати міцності гранул. Подальше збільшення частки листяних порід можливо, але вимагає застосування добавок, що виконують роль клею. В якості таких можуть виступати лігносульфонат, крохмаль, альбумін, казеїн, желатин. Так, за даними Білоруського державного технологічного університету (БГТУ), добавка альбуміну в кількості 0,5% від маси абсолютно сухої деревини дозволяє з суміші сосни (35%), вільхи (45%) і берези (20%) отримувати пелети, в яких частка дріб'язку не перевищує 1%, що відповідає вимогам стандарту ENPlus2. Раніше вчені БГТУ отримали аналогічний результат і для суміші березової (50%) і вільхової (50%) сировини, а добавка альбуміну дозволила при виробництві дослідної партії гранул, скоротити частку пилоподібної фракції до 0,5% загального обсягу; при використанні желатину цей показник склав 0,35% 3. Самою проблемною сировиною для гранулювання, вважається осикова деревина, однак, імовірно, і в цьому випадку за рахунок введення добавок можна отримати прийнятний результат.

Яке обладнання застосовується на великих пелетних заводах? У Росії всі діючі пелетні лінії потужністю 70 тис. т і вище, за винятком заводів ЛПК «Аркаим» і Виборзької лісової корпорації, були поставлені естонською компанією Hekotek. Завод ВЛК оснащений комплектом устаткування австрійської компанії Andritz, завод ЛПК «Аркаим» - комплектом іншої австрійської компанії - Knoblinger, в складі якого є гранулятори CPM. На обох підприємствах передбачено використання балансової деревини: на «Аркаіме» для її окорки і подрібнення задіяна лінія Holtec з корувальна барабаном; на ВЛК - дві лінії з корувальна барабанами.

При обсязі виробництва 200 тис. т в рік пелетний завод споживає такий же обсяг сировини, як великий завод з випуску деревних плит, а при обсязі виробництва 500 тис. т і більше - як невеликий целюлозний завод. Подібні масштаби вимагають застосування ефективних технологій поводження з сировиною.

Мал. 5 Розвантаження автотранспорту з тріскою і тирсою на заводі German Pellets Texas

На американських пелетних підприємствах вельми популярні рішення по обробці сипучих матеріалів, які пропонує компанія Bruks. Необхідно, втім, зауважити, що ці рішення запозичені з інших галузей промисловості, де вони широко застосовуються для перевалки вугілля, руди, інертних матеріалів, мінеральних добрив і т. п., І подібне обладнання поставляють ще ряд виробників, такі як Metso, Sandvik, FAM, FMW і інші.

У Північній Америці не поширені напівпричепи з механізованим розвантаженням. Тріска, тирса і кора перевозяться звичайними фурами, тому підприємство-споживач має у своєму розпорядженні спеціальний пристрій для розвантаження автотранспорту перекиданням (truck dumper). Матеріал надходить в бункер, звідки конвеєром піднімається на вершину установки штабелювання і розвантаження (stacker reclaimer).

Ця установка, що нагадує масивний баштовий кран, є центром кільцевого складу. Зазвичай у неї дві стріли: верхня, з конвеєром, що подає сипучий матеріал в штабель, і нижня, що піднімається, з лопатевим конвеєром для формування профілю штабеля і забору матеріалу на розташований внизу конвеєр для доставки його на подальшу обробку. Це складне обладнання дозволяє накопичувати, підсушувати, ворушити і перемішувати матеріал (усереднювати по фракції, вологості і при необхідності - по породі) і дозовано подавати його в пелетне виробництво.

Мал. 6 Установка штабелювання і розвантаження сипучих матеріалів Bruks COSR (Circular Overpile Stacker Reclaimer)

Розглянемо склад сировини на великому підприємстві на прикладі заводу Morehouse BioEnergy, що належить компанії Drax Biomass. Потужність заводу 450 тис. т. У верхній частині фото видно склад круглого лісу, розділений на дві частини, з барабанною корувальною установкою між ними. Один складський майданчик обслуговується навантажувачем, другий - баштовим краном. Окоренна деревина подається в рубітельної машини, отримана тріска через розподільний вузол відправляється, або прямо в пелетне виробництво, або на установку штабелювання і розвантаження тріски. Кора надходить на механізованого складу палива. Для приймання тріски і тирси з автотранспорту є підйомник і конвеєри для подачі у виробництво або на склад тріски. У міру необхідності подрібнена сировина зі складу подається на молоткову дробарку і далі в сушильний барабан, а кора - в енергетичну установку, де вона спалюється, а отримана теплова енергія використовується для сушки сировини.

Мал. 7 Завод Drax Biomass в Луїзіані

На інших підприємствах в США можна побачити замість кільцевих, поздовжні склади подрібненої деревини, з роздільними механізмами штабелювання і розвантаження. Але у всіх випадках склади круглого лісу, тріски та тирси, кори, як протипожежний захід прагнуть розмістити один від одного на певній відстані. Ймовірно, і вибір на користь механізованого складу на великих підприємствах обумовлений міркуваннями пожежної безпеки - біомаса на такому складі піддається постійному ворошіння.

Тим не менш, не тільки російські, але й європейські пелетні заводи поки обходяться без подібних систем складування. На заводі естонсько-латвійської компанії Graanul Invest в дер. Імавере (потужність - 110 тис. т пелет на рік) тріска від лінії окорки і подрібнення вивантажується в штабель, звідки автонавантажувачем подається в бункер ділянки подрібнення і сушки або на склад тривалого зберігання. Поруч з цим складом передбачений майданчик для розвантаження самоскидів. Для кори і паливної тріски передбачений окремий склад. Частина висушеної дрібної тріски використовується не для виробництва пелет, а в якості палива для ТЕЦ (сірий будинок з плоским дахом), тому для її зберігання передбачений критий склад. Подача сухого палива в бункер ТЕЦ також здійснюється навантажувачем. У підсумку, як можна бачити на фотографії, на підприємстві працюють п'ять фронтальних навантажувачів.

Мал. 8 Завод компанії Graanul Invest в естонському селі Імавере

На пелетних підприємствах різного масштабу виробничий процес в загальних рисах різниться мало. Спочатку йде попереднє подрібнення сировини (до фракції не більше 8 мм), потім сушка в барабанній або стрічковій сушарці, потім остаточне подрібнення, гранулювання, охолодження, просіювання, потім фасування в мішки або складування в силосі з подальшим відвантаженням насипом в автотранспорт або ж / д вагон.

У 2012 році компанія Dieffenbacher за запитом російської компанії «Лесінтех» запропонувала енергозберігаючу технологію виробництва пелет, яка передбачає отримання стружки необхідної для гранулювання фракції ще до сушки сировини. Як відомо, подрібнення сирої деревини вимагає менших витрат енергії, ніж сухої, і в плитному виробництві прийнято сушити стружки або волокно, а не тріску. В даному випадку збиралися використовувати стружкові верстати (флейкери) Maier, а для гранулювання був запропонований прес-гранулятор Dieffenbacher особливої конструкції потужністю 20 т / год. У наступні роки німецька компанія поставила кілька прес-грануляторів цієї моделі різним компаніям, в тому числі американської Westervelt Renewable Energy. Однак, щодо впровадження самої технології з подрібненням до сушки поки інформації немає.

Традиційні прес-гранулятори, що випускаються компаніями Andritz, CPM, A. Kahl, Salmatec, Bühler, Bliss, мають потужність, як правило, не вище 7-8 т / год; флагманська модель компанії Andritz, BioMax, на 2015 рік мала потужність до 12 т / год. Більшість клієнтів роблять вибір на користь кількох грануляторов середньої потужності - не більше 5 т / год. В результаті, наприклад, на американському заводі Highland Pellet Plant (продуктивністю 600 тис. т гранул на рік) на чотирьох лініях встановлено 20 прес-грануляторів, по п'ять на кожній, причому одномоментно працюють лише чотири з кожних п'яти, тобто 16. На кожній лінії один гранулятор знаходиться в резерві. Коли необхідно зупинити гранулятор для заміни матриці і роликів, в роботу вступає резервний. Виведений ж з роботи гранулятор після обслуговування (на це йде п'ять-шість годин) стає резервним.

До створення пелетного виробництв за кордоном висуваються жорсткі вимоги, щодо пожежної та екологічної безпеки. Всі конвеєри виготовляються закритими, для того щоб запобігти контакту подрібненої сухої деревини з повітрям. Проміжні бункери обов'язково забезпечуються коштами аспірації, щоб уникнути накопичення пилу. На підприємствах встановлюються передові системи іскрогасіння. Відпрацьоване повітря сушильних установок очищається від сажі та летких органічних сполук.

Однією з родзинок недавніх проектів американської компанії Astec (вона була основним постачальником і EPC-контрактором при будівництві заводів Hazlehurst Wood Pellets, сумарна потужність яких 700 тис. т, і Highland Pellets - 600 тис. т) стало використання сушильних установок оригінальної конструкції, кожна з яких складається з барабанів попередньої і фінальної сушки. У них відбувається сушка способом непрямого нагріву: повітря всередині барабана нагрівається трубами з масляним теплоносієм. Це дозволяє скоротити витрату повітря і викиди в атмосферу настільки, що установка обходиться без дорогих систем очистки.

Мал. 9 Сушильні барабани заводу Hazlehurst Wood Pellets

Поки одні компанії будують все більш досконалі заводи звичайних пелет, інші намагаються зробити революцію і впровадити на ринок інший продукт - чорні пелети. Цим терміном позначають гранули, що відрізняються темним кольором і перевершують звичайні пелети за теплотворною здатністю, щільностю і вологостійкостю.

Розрізняють три види чорних пелет з різними характеристиками і різної собівартості:

- Пелети з біовугілля (biocoal). Виходять в результаті піролізу подрібненої деревини з подальшим гранулюванням. За змістом вуглецю і теплотворної здатності перевершують всі види пелет. Але через відсутність лігніну в біомасі для виготовлення гранул необхідні клейкі добавки. Цей продукт навряд чи отримає широке застосування в електроенергетиці через високу собівартість виробництва.

- Торрефіцировані пелети. Виробляються різними методами торрефікаціі. Теплотворна здатність 21-22 ГДж / т, насипна щільність 750-800 кг / м3.

- Пелети з деревини, обробленої в автоклаві перегрітою насиченою парою (200-220 ° С) в ході процесу, званого паровим вибухом (steam explosion). Теплотворна здатність 20-21 ГДж / т, насипна щільність 750 кг / м3. Втрата маси сировини при паровому вибуху - 15% початкового об'єму, тоді як при торрефікаціі - до 35%. Як і торрефіціровані, ці гранули дають більше енергії в порівнянні зі звичайними, теплотворна здатність яких близько 17 ГДж / т. Ціна тонни обох цих різновидів чорних пелет повинна бути вищою за ціну звичайних: торрефіцированних мінімум на 25%, пелет з пропареної деревини - на 15% (з урахуванням ефективного транспортування до споживача ще дорожче). Але найголовніше - чорні пелети не бояться вологи, що дозволяє використовувати для їх перевалки звичайні засоби і зберігати їх тривалий час на відкритому повітрі; вони стійкіші до утворення пилу і дрібниці, ніж звичайні гранули. Крім того, чорні пелети добре дробляться на тому ж обладнанні, що і вугілля. В результаті для спалювання чорних пелет на вугільних ТЕЦ не потрібно ніякої реконструкції. Таким чином, ці пелети дозволяють значно розширити сферу застосування біопалива, залучити тих споживачів, які раніше технічно не могли використовувати деревні гранули. Тому деякі виробники чорних пелет, такі як Zilkha Biomass, позиціонують свій продукт, як пелети другого покоління.

На поточний момент, саме технологія парового вибуху використовується для виробництва чорних пелет в промислових масштабах. Американська компанія Zilkha Biomass розпорядженні потужності 315 тис. т на рік і готується додати до них ще 450 тис. т. Норвезька компанія Arbaflame, у якій є завод продуктивністю 100 тис. т в рік, збирається побудувати ще один, на 200 тис. т. У обох компаній успішний досвід переходу вугільних електростанцій на біопаливо; можливість спільного спалювання пелет і вугілля на звичайних, нереконструірованних, ТЕЦ доведена на практиці.

У той же час виробники торрефіцированних пелет поки ще працюють на порядок меншими потужностями, що неминуче позначається на ціні продукту. Найбільшими компаніями - виробниками торефіцированних пелет є американська New Biomass (потужність 30 тис. т в рік), голландська Blackwood Technology (30 тис. т) і французька LMK Energy (20 тис. т в рік). Примітно, що великий французький споживач чорних пелет - компанія CPCU, керуюча електростанцією в передмісті Парижа, - відмовилася від закупівель торрефіцированних пелет у LMK Energy, оскільки вони були на 30% дорожче, ніж привезені з США пелети Zilkha.

Устаткування для виробництва чорних пелет за технологією парового вибуху пропонує фінська компанія Valmet, яка уклала угоду про співпрацю з Zilkha Biomass. Valmet відома лісопромисловцям, як комплексний постачальник обладнання для целюлозно-паперового виробництва та виробництва ДВП. Накопичені в цих областях компетенції, компанія тепер застосовує і в пеллетній індустрії. Установка «парового вибуху» від Valmet - безперервної дії, на відміну від обладнання періодичної дії, яке експлуатується на заводах американської компанії.

Втім, за даними самої Zilkha Biomass, звичайний пелетний завод можна перетворити в завод чорних пелет, додавши в лінію установку «парового вибуху» після сушильного ділянки. Власне, саме таким чином компанія створила своє флагманське підприємство.

Які ж бюджети будівництва великих заводів з випуску звичайних пелет? Відомо, що американська компанія Enviva в будівництво двох заводів потужністю 500 тис. т кожен в Північній Кароліні інвестувала $ 214 млн, тобто кожен завод обійшовся в $ 107 млн. Трохи скоротити бюджет проекту можна, якщо організувати пелетне виробництво на базі заводу з виробництва деревних плит. Так, компанія Blue Sky Biomass Georgia в даний час реконструює завод ДСП, перетворюючи його в пелетне виробництво потужністю 540 тис. т. Американська компанія Rentech володіє в Канаді двома підприємствами, одне з яких, в м. Вава, в минулому було великим заводом з виробництва плит OSB, а сьогодні випускає до 450 тис. т пелет на рік; а інше, в м. Атікокан, раніше було заводом ДСП, а тепер є пелетним заводом потужністю 110 тис. т продукції на рік. Інвестиції в покупку і реконструкцію обох підприємств, сукупна потужність яких 560 тис. т паливних гранул на рік, склали близько $ 105 млн.

Якщо орієнтуватися на бюджет заводів Enviva, то питомі капітальні витрати на одну тонну потужності становлять $ 214 (12 344 руб.), Що трохи перевищує аналогічний показник в проектах будівництва великих пелетних заводів в Росії. Так, бюджет двох заводів компанії «Сибірські паливні гранули» сумарною потужністю 200 тис. т пелет на рік був 1,5 млрд руб., Тобто 7500 руб. на одну тонну потужності. А ось будівництво пеллетного заводу компанії «ММ Ефимовский» річною потужністю 57,6 тис. т обійшлося в 558 млн руб., тобто в 9688 руб. на одну тонну потужності.

Цікаво порівняти ці значення з витратами на будівництво заводів чорних пелет. Так, бюджет заводу потужністю 450 тис. т на рік в м Монтічелло, який має намір побудувати компанія Zilkha Biomass, оцінюється в $ 90 млн, тобто в $ 200 або 11 536 руб. на одну тонну потужності. Компанія має намір побудувати завод чорних пелет з такими ж питомими капітальними витратами, як і на завод звичайних пелет компанії Enviva! Приблизно ті ж питомі капітальні витрати у проекті норвезької компанії Arbaflame: завод потужністю 200 тис. т чорних пелет на рік, планується побудувати за 350 млн норвезьких крон (36,8 млн євро), тобто на одну тонну потужності потрібно 12 758 руб. Втім, цей проект реалізується на майданчику колишнього ЦПК з готовою інфраструктурою.

Підведемо підсумки

Споживання пелет в світі зростає. Причому, якщо раніше їх споживали в основному в Європі, то тепер великий попит на пелети і в азіатських країнах; в найближчій перспективі очікується зростання споживання індустріальних пелет в Канаді, а в подальшому - в США.

Сучасне обладнання дозволяє великим підприємствам отримувати настільки значну економію від масштабу, що доступним стає все більш дорога сировина, включаючи хвойні та листяні баланси. Росія є великим виробником і експортером пеллет, проте місце країни на світовому ринку не відповідає її лісосировинному потенціалу. Російська пелетна індустрія розвивається поки значно нижчими темпами, ніж темпи зростання світового ринку деревних гранул. І це при тому, що в країні спостерігається надлишок балансової та дров'яної деревини, особливо листяної, а хвойну технологічну тріску з лісопильних підприємств ЦПК, закуповують за цінами нижче цін на баланси. Пора вивести виробництво пелет в нашій країні на інший рівень! Великі пелетні заводи в окремих регіонах могли б зайняти нішу відсутніх ЦПК і плитних підприємств. Зрозуміло, тут потрібно уникати гострої конкуренції за сировину - розвиток пеллетного виробництва повинен приносити користь російському ЛПК: стимулювати зростання традиційних галузей, а не шкодити їм.

Великі можливості для розвитку пеллетного виробництва в Росії можуть забезпечити технології виготовлення чорних пелет (торрефікація і паровий вибух). По-перше, при віддаленості від ринків збуту вигідно перевозити більше калорійне, ніж звичайні пелети, паливо. Для випуску чорних пелет можна використовувати більш дорогу сировину, ніж тирса (тріску). По-друге, подібні пелети можна перевозити навалом в звичайних залізничних піввагонах, що значно дешевше транспортування в вагонах-хоперах. Економія буде і на складський інфраструктурі. По-третє, не варто забувати про внутрішній ринок. Навіть за відсутності національної програми стимулювання біоенергетики, деякі регіони прагнуть переводити об'єкти місцевої енергетики на біомасу. У цій ситуації чорні пелети могли б знайти застосування в якості палива на тих вугільних котелень і ТЕЦ, які поки не планується радикально модернізувати.

- основні поняття")